在此份全新发布的研究报告中,透过中国城市商圈的进化路径以及品牌布局中国一二三线城市的路线图,可以更加准确地触摸这些重要城市的商业脉动。

理想与现实,挑战与潜力。在此份全新发布的研究报告中,透过中国城市商圈的进化路径以及品牌布局中固一二三线城市的路线图,可以更加准确地触摸这些重要城市的商业脉动。而从宏观经济数据、开发商、零售商等多个视角的分析,则在茫茫黑夜中提供了每颗星的亮度,呈现更加科学而清晰的星空图。

这40强城市排行分别是:上海、北京、沈阳、成都、广州、深圳、杭州、南京、武汉、西安、苏州、天津、青岛大连、无锡、宁波、重庆、厦门、济南、长沙、常州、郑州、福州、哈尔滨、合肥、昆明烟台、呼和浩特、太原、南昌、南通、南宁、长春、扬州、石家庄、乌鲁木齐、贵阳、海口徐州、兰州。

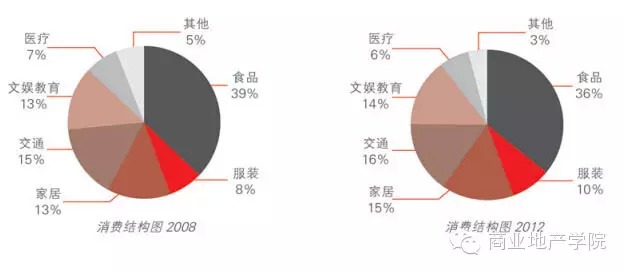

经济改革带来了城市人均可支配收入的稳定增长和消费转型。尽管城市与城市之间的人均可支配收入和人均消费支出都不同,但城市居民的消费结构却几乎一致。

尽管食品等功能性消费品比重最大,但逐年有所下降,而服装及文化类消费比重明显上升,说明非功能性消费意识有所提升,这一消费结构变化对商业地产市场是利好消息:

开发商和零售商的信心指数直接影响城市商业地产发展进程

成都、大连和武汉在1.5线城市中最受开发商和零售商青睐,哈尔滨和南昌则分别在二线城市、三线城市中独占鳌头。相比同级城市,他们展现出更好的商业活力和更旺盛的消费需求。

开发商与零售商之间有着紧密联系

通过对比商业地产开发商与零售商的进驻城市、进驻数量以及路径图,我们发现两者进驻城市的节奏基本一致,互相影响。他们共同作用、影响城市商业升级进程。

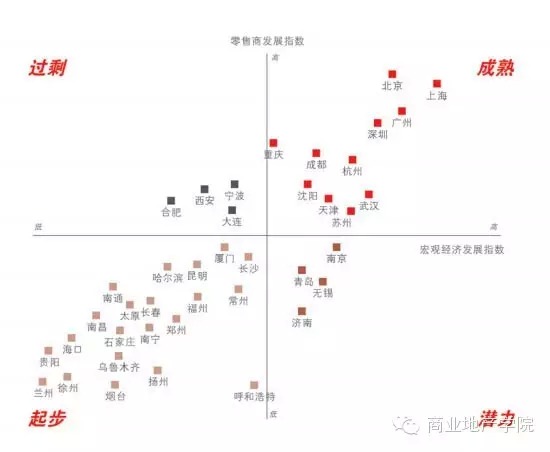

通过对比宏观经济发展指数、零售商发展指数发现,南京、济南、无锡、青岛、呼和浩特的未来商业发展潜力不容小觑。他们的经济发展已具备一定规模,但零售商进驻的数量却与此并不匹配。重庆、宁波、大连、合肥、西安却恰恰相反,它们已经预支城市发展的未来机会,他们的经济发展水平虽不如很多沿海城市,但是零售品牌进驻数量相对于当地经济发展明显超前。

一、宏观经济分析

针对这40个城市的宏观经济数据,发现:

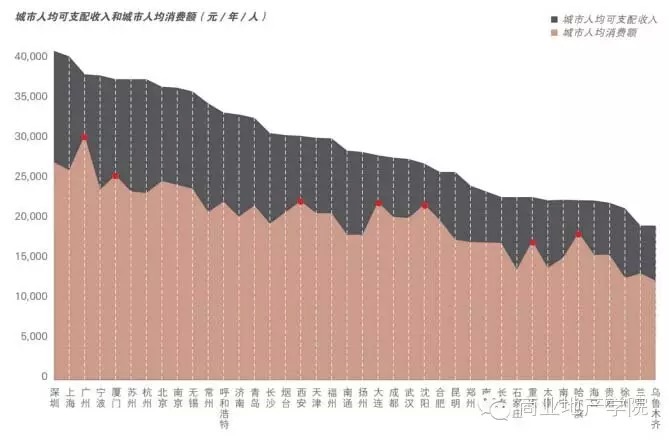

北京的人均可支配收入仅列第8位;而前十位排名中,长三角城市占据6位,成为财富最密集的城市群。

广州的人均消费额是所有城市中最高的,厦门、西安、大连、沈阳、重庆和哈尔滨有更高的消费意愿,具有更大商业潜力。

与我们通常认知不同的是,无论一线或者是二三绕城市,居民的消费结构比例几乎一致,我们发现尽管食品等功能性消费品比重最大,但逐年有所下降,而服装及文化类消费比重明显上升,说明非功能性消费意识有所提升,这一消费结构变化对商业市场是利好消息。

二、商业地产数据分析

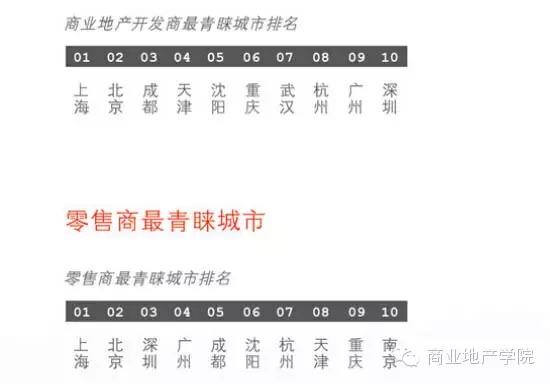

商业地产开发商以及零售品牌的进驻数量无疑对一个城市的商业地产发展有着巨大影响。因此,针对国际和国内大型商业地产开发商进驻各个城市的情况进行了统计,找到了最吸引这些开发商的城市。

同时,零售品牌近年来在不同层级的城市大规模开店,针对超过160个奢侈品、潮流品牌、快时尚、影院、连锁咖啡店、连锁超市、快餐的知名品牌开店统计,显示了不同城市对零售品牌的吸引力。

三、大型商业地产开发商和零售商进驻热度分布

开发商最青睐城市

针对大型商业地产开发商进驻40个城市的情况统计,发现与同级城市相比,武汉、成都、大连、哈尔滨受更多开发商青睐,大型商业地产开发商更偏好在这些城市中进驻甚至深耕。

值得注意的是,南昌的吸引力远远超过其余同等级的三线城市,甚至已赶超部1.5线城市;而厦门则相反,过高的投资进入门槛或成为厦门商业发展的绊脚石。

值得关注的是,近年来沈阳的投资热度骗升,过去两年沈阳商业地产投资总额已超过上海,仅次于北京。

零售商与商业地产开发商的投资步伐几乎一致

开发商与零售商之间有着紧密联系。通过对比商业地产开发商与零售商的进驻城市、进驻数量以及路径图,我们发现两者进驻城市的节奏基本一致,互相影响,大多数商业地产开发商与零售商的关系非常紧密,更有长期战略合作伙伴关系,他们共同作用、影响城市商业升级的进程。

奢侈品牌最青睐城市

在奢侈品牌最青睐的城市排名中,北京超过上海,位于第一,而东北地区城市则占据了三个席位。相比之下,财富聚集的长三角地区城市只占了两席。

过去,奢侈品牌进入中国采取保守且按部就班的发展路径:从一线城市的北京、上海、再逐渐进入二绕城市,整个过程需要五到六年时间。现在,很多奢侈品牌缩短了扩张周期,已快速进入三线城市。

相比沿海一线城市,这些三线城市零售额增速更快,工资增速更高,政府在刺激消费方面发挥着主导作用,令这些品牌的受欢迎度快速提升。

潮流品牌最青睐城市

与奢侈品牌不同的是,潮流品牌往往特色鲜明、理念新颖,有其独特的受众群体。潮流品牌零售商对各城市的喜好度不同于大多数其他零售商,重庆和广州的开店数量名列前茅。

在最受青睐的城市排名中,东北、华东、华南、西南地区的零售商进驻数量非常平均。沈阳、杭州、天津、武汉、西安、昆明、厦门、哈尔滨等城市的开店数量几乎持平,可见潮流品牌在扩张路线规划上更重视城市的流行趋势和文化接受度,在全国范围遍地开花。

快时尚品牌最青睐城市

在快时尚品牌最青睐的十个城市中,广州却没有入榜,大多数快时尚品牌往往会选择深圳作为首先进入的南方城市,而广州一向被认为是品牌服装销售难度最大的城市之一,这与广州当地人消费习惯和商业环境都有关系。

次主力店群取代主力店群登上购物中心舞台

快时尚品牌的迅猛发展,加速了中国商业地产由单一百货逐渐向时尚化的购物中心过渡。传统的百货公司难以提供大面积给单一品牌,快时尚品牌积极扩张开店,为业主提供了联合几家此类品牌来替代百货的机会。现在,快时尚品牌这类中型租户的崛起,逐渐组成了购物中心中的“次主力店军团”。快时尚品牌还具有设计特色和价格平易的优势,能够吸引人气,且平均租金支付能力亦高于百货,便更进一步强化了其对业主的吸引力。

四、商业地产潜力城市

通过对比城市宏观经济发展指数和零售商发展指数,有些城市经济发展已具备一定规模,而商业发展尚有较大空间,对零售商有着进一步开发的吸引力,南京、济南、无锡、青岛和呼和浩特未来商业发展的潜力不可小觑。

而有些城市恰恰相反,例如重庆、宁波、大连、合肥、西安,它们已经预支城市发展的未来机会,他们的经济发展水平虽不如很多沿海城市,但是零售品牌进驻数量相对当地的经济发展明显超前。

沈阳、成都、天津和武汉一度被认为其商业地产存在巨大泡沫,但数据分析发现,这些城市的经济发展水平和零售商进驻数量相当匹配,正逐步走向成熟。

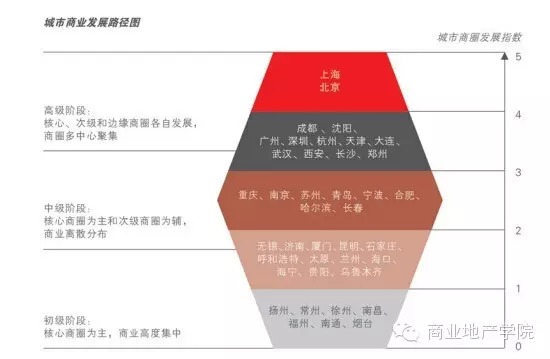

五、城市商业发展路径

我们对40个城市中361个商圈进行的全面调研显示,商圈的更新和变迁推动了整个城市的商业发展。

城市商业初级阶段一一商圈高度集中

代表城市:扬州、徐州、南通、烟台

这些城市仅有一个高度聚集型商圈,具有一定的历史地位,交通便利、人流量大、知名度高,商业业态比较单一,以百货和中小型商场为主。这些城市只有等到人口增长和消费能力发展到了一定规模,商业地产的发展才会逐渐步入中级阶段。

城市商业中级阶段一一商圈离散分布

代表城市:重庆、南京、苏州、青岛

这些城市往往会由一个核心商圈和多个副中心商圈组成,当核心商圈的辐射力已经超出了自身的覆盖范围,新兴商圈在城市的各个角落逐渐形成,以缓解核心商圈的覆盖压力;无锡、济南等城市凭借着强劲的商业潜力,也逐渐向这一阶段过渡。

城市商业高级阶段一一商圈多中心聚集

代表城市:上海、北京

上海和北京发展到了城市商业高级阶段,城市各地分布多个大型商圈,每个大型商圈由一个核心商图与多个次级商圈组成,而在城市副中心地带有多个次级商圈和边缘商圈;随着人口和经济的不断增长,成都、沈阳、广州等城市也正朝着这一高级阶段发展。

六、中国商业地产城市10强

上海、北京在排行榜中名列第1和第2位,作为全球知名的国际化大都市以及中国经济与政治中心,两者的商业地产领头羊地位当之无愧。

近年来,两地商业发展呈现出稳健发展的趋势,无论是众多国际零售商对优质商铺的强劲需求,或是传统开发商进军商业地产的必然趋势,都对两地的商业市场起到利好作用,其商业地产仍具有较大发展空间。

相比之下,作为一线城市的广州和深圳,在排行榜中仅列第5和第6位,其商业市场发展有所不足,由于两地的地理位置比较靠近,又相邻于亚洲最大的商业与金融中心香港,以至于南部沿海地区的消费需求被大量分流,两地的商业发展面临更大挑战,如何实现差异化,提升各自的城市竞争力,将成为两地商业发展的新目标。

沈阳、成都和武汉,这是三个备受争议的城市。它们拥有居高不下的综合体开发量、供应量和空置率,经常被描写为“鬼城”、“泡沫之城”。但在排行榜中,它们分列第3、第4和第9位。

中国的城市化就是城市扩容。人口增加、多中心的发展,一定需要更多物业。从消费的角度看,中国消费需求量增长迅速,零售商在这里找到全球最大的生意扩容空间。更多的消费需求,会消化更多的商业面积。

除此之外,城市发展的关键在于产业和人口聚集能力。它们才决定当地商业地产是否有可持续发展的基础。

沈阳、成都和武汉这三个城市近年来都做了产业升级,自然人口比例越来越低,因外来人口迁入造成的机械增长,人口比例却逐年升高。在城市规模加速扩容、城市人口迅速增加、零售品牌积极扩张的背景下,这三个城市中合用的商业物业会逐步被吸纳消化,并且有更多的潜力机会。

长三角城市群是各经济圈中财富最密集的地区。作为江浙两省的省会城市,杭州和南京的商业发展仅次于上海,聚集了省内周边城市的消费力,然而两地商圈的辐射能力难以负荷日益增长的消费需求,以至于部分开发商和零售商纷纷转战邻近城市,形成了由多个大小商圈组成的城市经济带,未来这两个城市应在多个商圈相互依存、相互推进的关系中起主导作用。

与北上广深等老牌一线城市相比,作为二线城市的西安,是一个冉冉升起的新星。西安的地产市场起步较晚,商业发展更有所滞后。

然而随着西部城市经济逐渐繁荣和城市化深度发展,西安的商业地产发展如火如荼,迅猛增长,已逐渐由单一购物模式向现代化多功能综合体模式转变。近两年来,西安商业地产项目扎堆入市分布于全市多个城区和板块,包括西咸新区、曲江二期等区域有项目集中入市。但是新入市项目中有特点的较少,体验式商业还在逐步完善,所以未来商业项目品质化提升和多元化发展将会有助于推动西安商业地产的成熟和完善。

将本文分享到:

![]()